根據終端應用,鋰電池下游主要可分為動力、消費和儲能三大領域,其中,動力鋰電池主要應用領域為電動汽車、電動輕型車、電動工具等,是當前鋰電池的主要應用場景(汽車動力電池又稱“大動力電池”,電動輕型車/電動工具用動力電池又稱“小動力電池”);消費鋰電池主要應用于手機、筆記本電腦以及近期興起的藍牙耳機、可穿戴設備等消費電子產品,是鋰電池的重要應用領域;儲能鋰電池則主要為通信基站、用戶側削峰填谷、離網電站、微電網、軌道交通等的儲能需求提供支持,是近年來快速發展的新興領域和國家政策大力支持的方向。

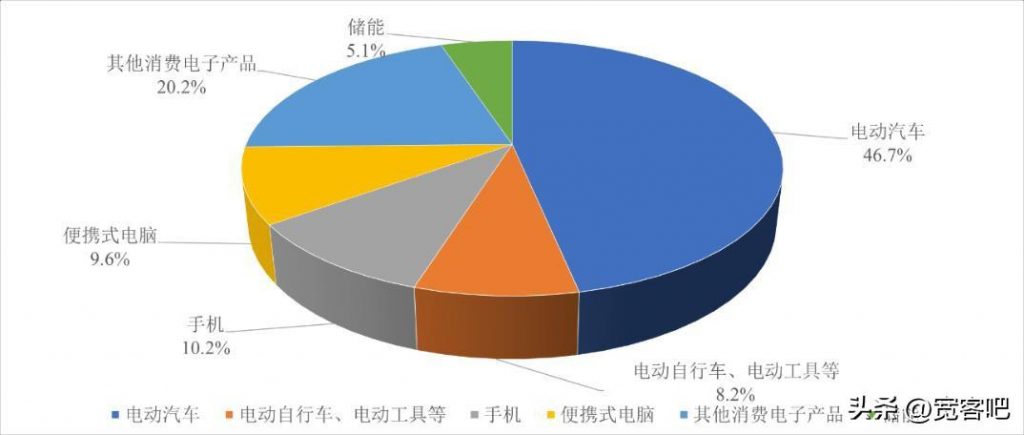

2019年,全球鋰電池在各應用領域出貨量的分布情況如下:

受益于動力,消費和儲能三大細分領域的快速發展,鋰電池行業將繼續保持快速增長的趨勢,各細分領域的發展概況及未來趨勢的具體情況如下: ①受新能源汽車、電動輕型車和電動工具等終端應用領域推動,動力鋰電池市場前景廣闊

動力鋰電池是目前鋰電池最主要的應用市場,主要應用于新能源汽車、電動輕型車、電動工具三個領域,行業發展的驅動因素如下:

A.技術優勢與政策紅利疊加,新能源汽車繁榮景氣,新能源汽車用動力鋰電池市場空間巨大

政策端,在應對氣候變化、推動綠色發展的宏觀背景下,新能源汽車憑借能源效率、環保和智能化方面的明顯優勢,已成為公認的主流發展方向。2020年10月,我國出臺了《新能源汽車產業發展規劃(2021—2035年)》,大力支持新能源汽車產業發展,并提出了到2025年我國新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,到2035年純新能源汽車成為新銷售車輛的主流,公共領域用車實現全面電動化的宏大愿景。

技術端,經過多年政策鼓勵與企業研發創新,國內動力電池企業技術水平不斷增強,為我國新能源汽車用鋰電池市場的長遠發展打下了基礎。國際競爭力方面,寧德時代、比亞迪等知名企業市場占有率位居全球前列,與日韓企業齊頭并進;持續創新方面,國內鋰電企業相繼推出CTP、刀片電池、JTM等新技術,技術水平不斷提升。

市場端,2021年新能源汽車銷量為352.10萬輛,同比增長113.90%,全年滲透率由2020年的5.8%提升至13.4%。根據乘聯會預計,2022年國內新能源汽

車銷量還將繼續保持快速增長趨勢,銷量有望突破600萬輛,滲透率達到22%左右,從而實現《新能源汽車產業發展規劃(2021—2035年)》中2025年新能源汽車銷量達到20%的滲透率的目標,向2035年“純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化”的愿景邁進。

2017到2019年,新能源汽車市場飛速發展帶動中國新能源汽車用鋰電池出貨量高速增長,出貨量從44.5GWh增至71GWh,年復合增長率達26.31%。2020年中國動力電池出貨量為80GWh,即使在疫情影響的環境下,仍同比增長13%,保持了良好的增長態勢。

未來,隨著新能源汽車積分制度執行、傳統車企加大在新能源汽車領域的投資布局加快、造車新勢力的持續爆發,中國新能源汽車市場仍將維持高速增長的態勢,與之配套的鋰電池出貨量也將持續增長。根據GGII預測,到2025年中國新能源汽車用動力電池出貨量將達到470GWh,未來5年車用動力電池市場年復合增長率將達到42.50%。

B.“新國標”、共享單車、快遞外賣與“鉛改鋰”趨勢多重因素疊加,電動輕型車動力鋰電池市場持續景氣

電動輕型車是新能源交通工具市場的重要組成部分,主要包括電動二輪車、電動三輪車等,其中,電動二輪車又可分為電動自行車、電動輕便摩托車、電動摩托車以及雙輪驅動的電動滑板車等產品。2019年我國電動二輪車產量達到了3,609萬輛,形成了較大的市場規模。

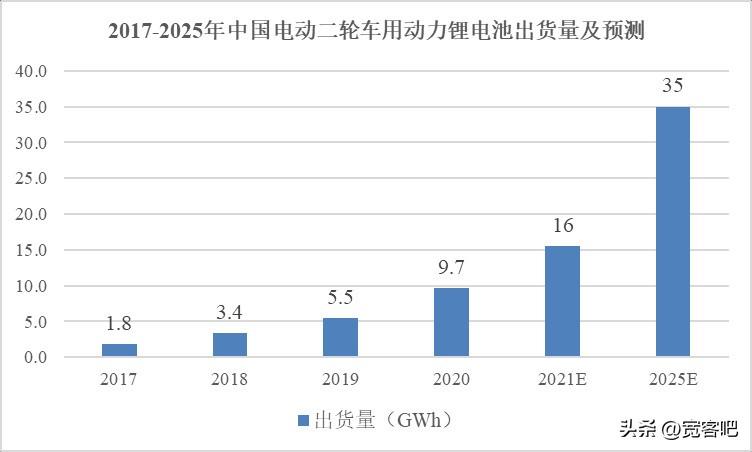

由于歷史發展因素,當前我國電動二輪車用電池以鉛酸電池為主,與鉛酸電池相比,鋰電池擁有重量輕、比能量高、循環壽命長、無記憶效應等優點,缺點是前期成本較高。隨著鋰電池經濟性的提高,鋰電二輪車的滲透率逐年提升,由2015年的4.40%逐年上升至2019年的18.80%。2017年-2020年,我國電動二輪車用動力鋰電池出貨量由1.8GWh增至9.7GWh,年復合增長率為75.32%。

未來,我國電動二輪車用鋰電池的持續增長的驅動因素主要來自于兩方面:一是電動自行車市場規模的進一步擴大;二是鋰電二輪車的滲透率持續提升。

a.電動自行車市場規模進一步擴大

在電動自行車領域,伴隨著快遞和即時配送物流市場的發展,近年來我國電動自行車市場平穩增長。根據興業證券研究報告,2020年中國電動自行車產量達2,966.1萬輛,同比增長29.7%。未來,一方面,相關行業標準的落地提升了電動二輪車的使用安全性,具備合法道路地位的共享電單車逐步受到政府支持;另一方面,隨著共享電動自行車團體運營政策的發布,電動自行車共享出行運營規范化提高,哈羅、青桔、美團等平臺共享電動自行車的投放量有望進一步增加。

b.鋰電二輪車的滲透率持續提升

鋰電二輪車滲透率方面,“新國標”、知名企業入局均將成為加速鋰電池替換鉛酸電池的長期助力。

一方面,2019年4月《電動自行車安全技術規范》《電動摩托車和電動輕便摩托車通用技術條件》的正式實施,對電動二輪車的整車質量、電池電壓、電機功率以及最高車速等做出了具體要求,其中要求電動自行車整車質量不高于55kg。超規格的交通工具將被視為電動摩托車或電動輕型摩托車等機動車進行管理,使用門檻明顯提升,一是駕駛人員需要具備駕駛證,二是車輛牌照的獲取難度也有所上升。目前鉛酸電池電動自行車重量普遍在70kg以上,鉛酸電池重量約在20kg左右,在現有技術條件下,同樣容量的鋰電池重量僅為鉛酸電池的五分之一,使用鋰電池可使整車質量減少10kg以上。對終端消費者而言,繼續選用配置鉛酸電池的自行車將面臨兩難選擇:要么選擇續航里程更長,同時資質要求更高、管理更嚴格的電動(輕型)摩托車;要么選擇犧牲續航里程來滿足“新國標”要求。因此,新國標對電動自行車的重量要求,加速了鋰電池對鉛酸電池的替代。

另一方面,眾多行業領先的電池企業開始布局電動二輪車領域。一方面,傳統鉛酸電池巨頭天能股份、超威電池已經布局鋰電池產能,為鋰電池對鉛酸電池的替代進行了技術儲備;另一方面,包括寧德時代、力神、國軒高科、比亞迪、比克電池在內的鋰電池頭部企業均在積極布局小動力圓柱電池領域。相關企業的加入將加速電動二輪車用鋰電池的降本增效,強化鋰電二輪車競爭優勢,促進鋰電二輪車滲透率的進一步提升。

GGII預計2020-2025年期間,我國電動二輪車用動力鋰電池出貨量將增至35GWh,年復合增長率29.26%。

C.電動工具應用場景不斷拓寬,無繩化趨勢與外資替代共同作用,國內電動工具鋰電池市場未來可期

電動工具分為專業級與家用級,專業級主要應用于建筑、維修等,而家用級側重個人消費者市場,包括吸塵器、掃地機器人、割草機、吹雪機、洗滌器等。傳統的電動工具主要通過電線插電驅動,在使用時會存在諸多不便和安全隱患,譬如要尋找電源接口或自帶發電機,可能觸電和發生過載等。相比之下,無繩的充電式電動工具優勢突出。博世在1969年推出了全球首款充電電動工具,但由于配套的鉛酸電池笨重、性能差,未能大規模推廣。隨著電池技術的發展,鎳鎘、鎳氫電池一定程度上改善了能量密度、循環性能等方面,但無繩電動工具的整體性能仍與有線電動工具存在差距,因此未成為主流。

近年來,鋰電池技術突飛猛進,在能量密度、循環壽命、充放電倍率上有明顯優勢,同時更加環保,價格也隨電動車行業的發展持續下降,在以創科實業(TTI)為首的龍頭企業引領下,鋰電池電動工具有力加速了電動工具的無繩化變革。

電動工具電池以鋰電池為主,并逐步取代鎳氫、鎳鎘電池。2019年全球鋰電池在無繩電動工具中占比達到近87%。電動工具用鋰電池以圓柱電池為主流,主要是由于圓柱電池工藝性能穩定、尺寸靈活、配組方便,同時容易實現規模化生產,非常適應產品多樣、形態各異的電動工具生產,因而國內外企業的無繩電動工具配套的電芯都以圓柱為主。

GGII公開披露的數據顯示,2020年國內電動工具鋰電池出貨量達到了5.6GWh,同比增長64.71%。

未來,持續推動國內電動工具鋰電池市場規模上升的驅動因素主要為以下三方面:

a.電動工具市場持續擴大

隨著消費者在不同領域的需求被發掘,電動工具廠商不斷開拓新產品線,近年來電動工具市場一直保持著持續增長的趨勢。根據AlliedMarketResearch統計數據,2019年全球動力工具市場規模為236.00億美元,預計到2027年可達到391.50億美元,年復合增長率為6.53%。

b.無繩電動工具滲透率進一步提升

無繩電動工具滲透率進一步提升主要是由于:(a)因環保問題,2017年歐盟新規全面禁止無線電動工具使用鎳鎘電池;(b)鎳氫電池相較鋰電池而言,能量密度較低,低溫性能差,另外存在自放電等問題;(c)鋰電池能量密度高、容量大、循環壽命好,能夠滿足電動工具高倍率性和輕便化趨勢。

c.外資廠商擴產重心向大動力電池轉移 國內圓柱鋰電池廠商加速替代由于大動力電池市場空間巨大,預計未來幾年供需缺口較大,外資企業重點擴產布局新能源汽車用鋰電池,而適逢圓柱鋰電池廠商在大動力領域受挫,轉而向電動工具領域進行布局,目前億緯鋰能、力神電池、比克電池等鋰電池供應商分別通過了TTI、博世、史丹利百得、寶時得等一家或多家知名電動工具廠商的認證。

綜上,國內電動工具用鋰電池市場規模有望持續擴大。

②新興消費電子拉動鋰電池出貨,消費鋰電池將平穩增長

消費電子產品主要包括智能手機、筆記本電腦、平板電腦以及智能硬件等。受集成電路、物聯網技術的快速發展,消費電子產品的功能日益強大,應用場景不斷拓寬,逐漸成為人們日常生活、辦公、娛樂所不可缺少的必需品。

根據IDC數據,2009年到2019年,全球消費電子行業市場規模從2,450億美元快速增至7,150億美元,年復合增長率11.3%。受5G智能手機換機潮、筆記本電腦在線學習與遠程辦公需求常態化、新興智能硬件設備不斷推出等因素影響,預計未來消費電子市場仍將保持平穩增長,2025年市場規模將達到9,390億美元。

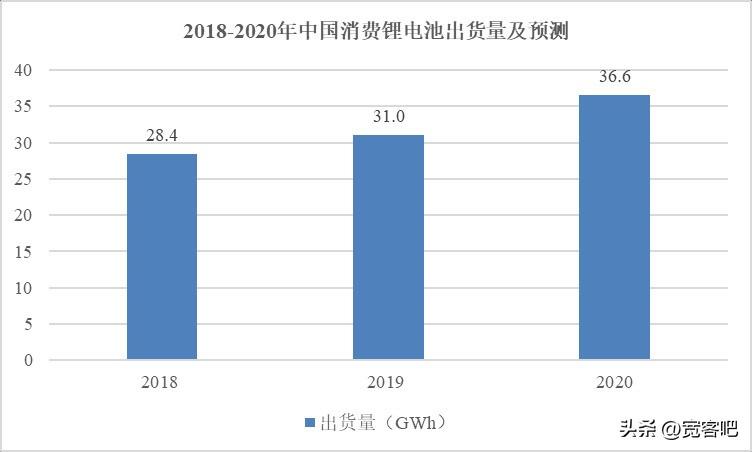

隨著消費電子行業的快速發展,消費鋰電池出貨量快速增長,根據GGII數據,2018-2020年我國消費鋰電池出貨量從28.4GWh增至36.6GWh,年復合增長率為13.52%。未來,消費電子產品的輕便化、高性能要求不斷提高,對消費類鋰電池的續航時間、充電速度等提出新的要求,消費類鋰電池需求將持續保持增長態勢,預計每年增速保持在5%-10%之間。

③發電側、電網側和用戶側儲能應用場景拓寬,儲能鋰電池市場發展潛力巨大

儲能鋰電池行業發展潛力巨大,但由于技術、政策、成本等原因,我國儲能鋰電池市場起步相對較晚。目前,我國儲能鋰電池主要用于通信基站、用戶側削峰填谷、離網電站、微電網、軌道交通等,部分還出口東南亞、歐美、澳大利亞等市場。

新型儲能行業作為能源領域碳達峰碳中和的關鍵支撐之一,是國家大力支持的方向。2021年8月,國家發改委、國家能源局聯合發布了《關于加快推動新型儲能發展的指導意見》,明確提出主要目標是到2025年,實現新型儲能裝機規模達3000萬千瓦以上。到2030年,實現新型儲能全面市場化發展。其中,上述意見明確要求推動鋰電池等相對成熟新型儲能技術成本持續下降和商業化規模應用。因此,隨著相關配套政策的實施,新型儲能相關的鋰電池產業鏈將迎來較大的市場機會。

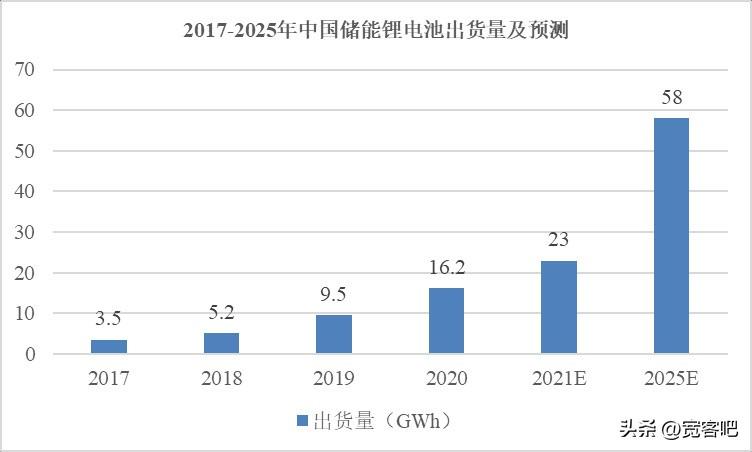

據GGII統計數據顯示,2020年中國儲能電池市場出貨量已由2017年的3.5GWh飛速增長至16.2GWh,年復合增長率66.65%。未來,隨著相關配套政策實施,疊加新能源并網、發電側新能源消納市場需求提升、5G商業化應用落地等因素影響,我國儲能鋰電池市場將進一步擴大,預計到2025年,我國儲能鋰電池出貨量將達到58GWh。